증여세신고방법(증여세율) 증여세신고기한/증여세면제한도

증여세.

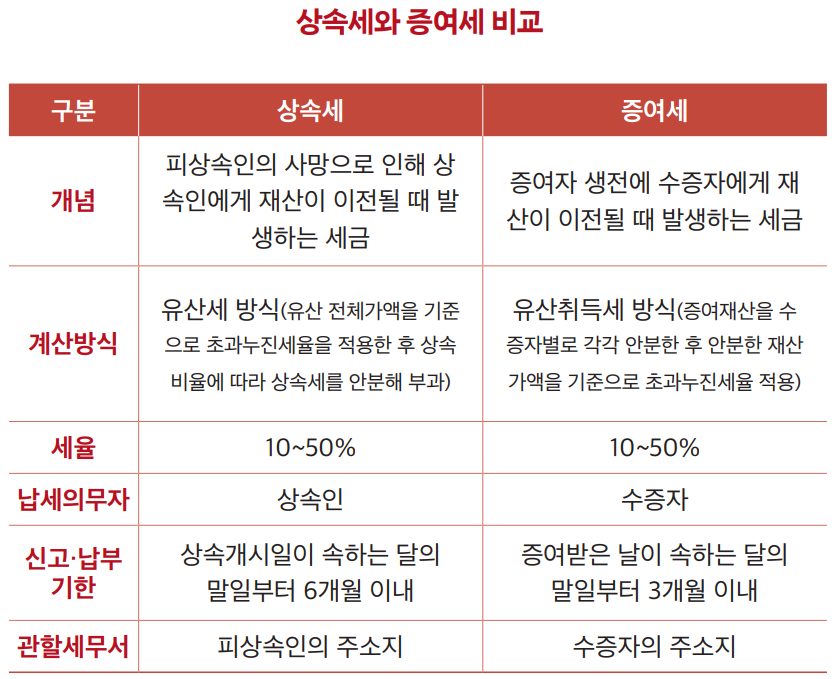

개념증여세는 타인(증여자)으로부터 재산을 증여받은 경우 그 재산을 증여받은 자(수증자)가 부담하는 세금을 말합니다.증여란 그 행위 또는 거래의 명칭이나 형식, 목적 등에 관계없이 직간접적인 방법으로 타인에게 무상으로 유형, 무형의 재산 또는 이익을 이전(현격히 낮은 대가를 받고 이전하는 경우를 포함한다)하거나 타인의 재산가치를 증가시키는 것을 말하며 ㅇ증과 사인증여는 제외됩니다.2.납세의무자 타인으로부터 재산을 무상으로 받은 수증자(개인 또는 비영리법인)는 그 재산에 대한 증여세를 신고 납부하지 않으면 함수증자가 영리법인인 경우 영리법인이 증여받은 재산은 법인세 과세대상에 포함되므로 그 영리법인에게 증여세를 부과하지 아니한다.3일 증여세가 부과되지 않는다

증여일로 간주하는 증여재산 유형별 취득 시기는 위와 같습니다.4) 증여세 신고기한

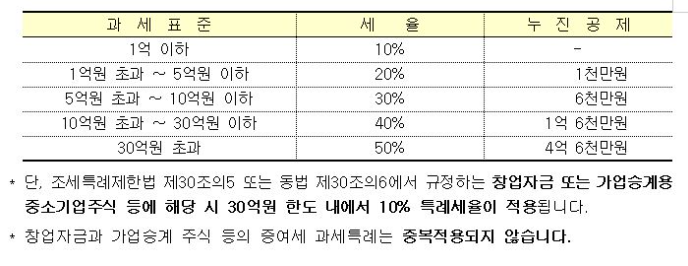

증여의제외 증여:재산을 증여받은 날이 속하는 달의 말일로부터 3개월 이내에 증여일이 속하는 달의 말일부터 3월이 되는 날이 공휴일이나 토요일, 근로자의 날에 해당하는 경우 그 공휴일 등 다음날까지 신고납부 가능 예1:증여일이 2022년 6월 10일인 경우 →증여세 신고기한 2022년 9월 30일 예2:증여일자가 2022년 4월 10일인 경우 →증여신고기간은 2022년 7월 31일이며, 해당 일이 공휴일인 경우 8월 2일까지 신고가능 특정법인과의 거래로 인한 이익의 증여세 과세표준 증여세 과세표준의제증여세율1)증여공제

증여재산공제 : 수증자가 위 증여자로부터 증여받은 경우에 적용하며 증여재산공제한도는 10년간 누계한도액임재해손실공제 : 증여세 신고기한 이내의 재난으로 멸실, 훼손된 경우 그 손실가액을 공제2) 증여세율

6. 증여세 면제한도 배우자:6억원 직계존속:5,000만원(수취인이 미성년자일 경우 2,000만원) 직계비속:5,000만원 기타 친족:1,000만원 증여재산공제 한도는 10년간 누계한도액으로 보아야 합니다.

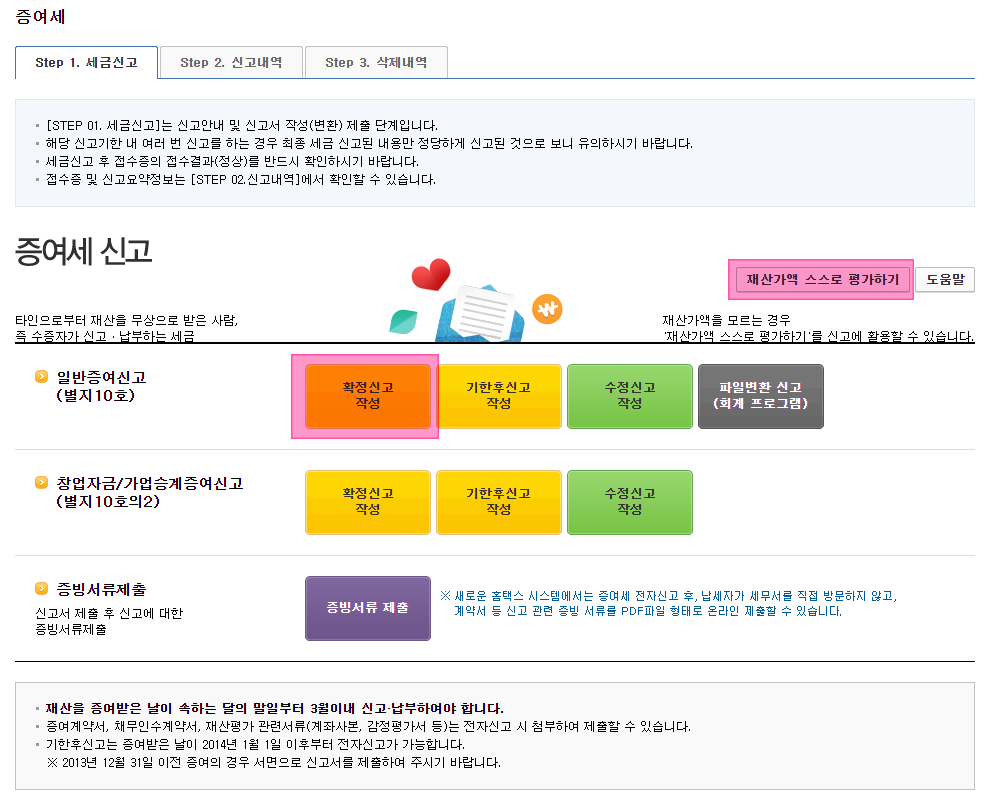

증여세 신고방법 및 납부방법

증여세신고서1)증여세율적용신고서 작성방법

증여세신고서1)증여세율적용신고서 작성방법

2) 전자신고방법경로 : 홈택스 홈페이지 접속 ->신고/납부 ->증여세신고유형 기본세율 적용증여신고 : 확정신고, 기한후 신고, 수정신고, 파일변환신고 특례세율 적용증여신고 : 확정신고, 기한후 신고, 수정보고 4. 납부방법 : 납부해야 할 세금은 자진납부서를 작성하여 신고기한 내 가까운 은행이나 우체국에 납부 5. 미신고 가산세 증여세 신고기한 내 신고서를 제출하면 신고세액공제 3%가 적용되거나 과소 신고된 경우에는 세액공제 혜택이 적용되지 않으며 아래와 같이 가산세를 추가 부담하게 됨

증여세를 납부하지 않거나 납부할 세액에 미달하는 경우 납부지연가산세 추가부담

이상 증여세 신고 방법 등 증여세 면제 한도에 대해 알아봤습니다.참고로 납부방식은 일세에 납부하는 것이 원칙이나 일시납부에 따른 과중한 세부담을 분산시켜 증여재산을 보호하고 납세의무의 이행을 용이하게 하기 위하여 일정요건이 성립된 경우 분할하여 납부할 수 있습니다. 이 경우 두 번에 나누어 내는 것을 분납, 장기간에 나누어 내는 것을 연부연납이라고 합니다. 분납은 1천만원을 초과하는 경우, 신고납부기한이 지난 후 2개월 이내에 그 세액을 분할하여 납부하면 되고 연부연납은 납부세액이 2천만원을 초과하는 경우 등의 요건을 충족할 경우 일정기간 분할하여 납부할 수 있다는 점 참고하시기 바랍니다. 포스팅은 여기까지 하겠습니다. 끝까지 봐주신 분들 너무 감사드리고요. 오늘도 즐겁고 행복한 하루 보내세요.